.

מחברים I ערן איגלניק ואסף פתיר, Start-Up Nation Policy Institute

עורכים I אסף קובו ואליאור בלייח, רשות החדשנות , אורי גבאי Start-Up Nation Policy Institute

ישראל זכתה בכינוי “אומת הסטארט-אפ”, בעקבות הצלחתן של חברות הזנק ישראליות שביססו את מעמדן בזירה הבינלאומית כפורצות דרך במספר רב של תחומים. כראיה לכך כמות האקזיטים והנפקות לציבור בבורסות מובילות בעולם של סטארטאפים ישראלים במהלך שנת 2021 הגיע סכום ההשקעות הכולל לשיא של $26.8B, גבוה משמעותית בהשוואה לשנת 2020 .

עם זאת, ישנם סימנים המצביעים על מגמה מדאיגה. דוח של רשות החדשנות אשר התפרסם ביוני 2021 מציג ירידה בקצב פתיחת סטארטאפים חדשים, שהחלה בשנת 2014. נתוני Start-Up Nation Finder מראים מגמה דומה, אשר מתחילה בשנת 2017, עם ירידה שנתית של 14% בממוצע (תרשים 1).

מטרתו המרכזית של נייר זה היא להציע הסברים למגמה זו, ולבחון את האינדיקציות להם. כמו כן, נדון במשמעויות של התופעה לאקוסיסטם הישראלי – ונבחן בפרט האם בשלב זה, נדרשת התערבות ממשלתית.

בפרק הראשון של המחקר יוצגו נתונים אמפיריים הרלוונטיים לירידה במספר הסטארטאפים החדשים. בהמשך יוצגו הערות מתודולוגיות לגבי הגדרת אוכלוסיית חברות ההיי-טק, ובעיות מסוימות אשר עשויות לנבוע מדרך איסוף הנתונים. נדון בזוויות שונות שבהן ניתן לבחון את הירידה המתוארת, נבחין בין סקטורים שבהם המגמה משמעותית יותר מאחרים ונערוך השוואה בינלאומית שמטרתה לבחון האם התופעה ייחודית לישראל. לסיום הפרק, נבחן האם ישנן אינדיקציות לשינוי באיכות הממוצעת של הסטארטאפים - ככל שמספרם קטן.

הפרק השני יציג את ההשערות המרכזיות לירידה במספר הסטארטאפים החדשים, כפי שעולות מהנתונים שהוצגו קודם לכן. אנו בוחנים שלוש משפחות של השערות:

הירידה מבטאת עלייה באיכות, כלומר, בעבר שנפתחו יותר חברות - אך פחות מוצלחות.

שינוי באופנות הטכנולוגיות מכתיב פתיחת פחות חברות, אבל גדולות יותר.

צמיחת החברות הוותיקות והתרבות מרכזי המו”פ של חברות בינלאומיות מביאות לתחרות גוברת על משאבים, ובכך מקשות על פתיחת סטרטאפים חדשים.

לסיכום הנייר, נדון בשאלה האם הירידה במספר הסטארטאפים מהווה מקור לדאגה, ונמליץ האם וכיצד אמורים מקבלי ההחלטות להגיב למגמה זו.

תקופת המחקר - המחקר הנוכחי מתמקד בשנים 2020-2014. בחרנו שלא להכליל בניתוח את שנת 2021 כיוון שהנתונים לגבי שנה זו עודם חלקיים. שנת 2020 נלקחה בחשבון למרות היותה ייחודית כתוצאה מהתפרצות מגפת הקורונה. ברוב הניתוחים מצאנו ששנת 2020 ממשיכה את המגמות של השנים שקדמו לה, והשלכות המגפה לא ניכרות בה בצורה משמעותית. עם זאת, יש לזכור שיתכן שחלק מהתופעות הנצפות בשנה זו מוסברות חלקית על-ידי הנסיבות המיוחדות.

הגדרת סקטור ההיי-טק - בהיעדר הגדרה סטנדרטית למונח חברת הייטק, גופים שונים משתמשים בהגדרות שונות. בנוסף, המידע על הקמתם של סטארטאפים חדשים מגיע לעתים בעיכוב מסוים לאחר הקמתם, ולכן יש צורך לוודא כי הירידה איננה עניין של הגדרות או הטייה בנתונים. לצורך זה, אנחנו שוקלים מספר קריטריוניים אפשריים, ומתקנים עבור העיכוב המתואר. כפי שנראה להלן, הירידה ניכרת גם תחת מספר הגדרות אלטרנטיביות.

מתודולוגיות שונות למדידת מספר סטארטאפים חדשים

בדו”ח זה נתייחס לחברות המופיעות במאגר המידע Start-Up Nation Finder כאוכלוסיית חברות ההיי-טק. אף שגופים שונים משתמשים כאמור בהגדרות שונות, המגמה הכללית של הירידה במספר הסטארטאפים החדשים עולה הן מנתוני IVC והן מנתוני הלמ”ס. כמו כן, מכיוון שהקריטריונים של Start-Up Nation Finder יציבים לאורך השנים, עצם ההגדרות לא צפויות להשפיע על המגמה.

באופן דומה, גם התזמון הקשור בקביעת נקודת הזמן שבו רעיון הופך לסטארטאפ נתון לפרשנות. במקרים רבים, יזמים מתחילים לקיים פעילות עסקית עוד לפני רישום ברשם החברות (בין אם כעוסק מורשה או כפעילות ללא רישום כלשהו). על מנת לספק תמונה עדכנית ככל הניתן, איסוף הנתונים ל-Start-Up Nation Finder נעשה במגוון כלים נוספים (כמו לינקדאין, רישום עצמי לפטפורמה וכו’) ולא רק ע”י מעקב ברשם החברות. עובדה זו מובילה לכך שחלק מהסטארטאפים הקיימים ב-Finder כלולים במאגר טרם רישום זה, ואף חלקם מפסיקים את פעילותם לפני כן. יחד עם זאת, מבחינה אמפירית לאבחנה זו אין השפעה על ניתוח תופעת הירידה: אחוז החברות הרשומות מתוך כלל החברות ב-Start-Up Nation Finder נשאר דומה (בסביבות 72-76%) לאורך השנים, וקצב הירידה כמעט זהה לנתונים שהוצגו לעיל.

בנוסף יש לקחת בחשבון את העיכוב בקבלת הנתונים. כפי שצוין לעיל, איסוף הנתונים למאגר ה-Start-Up Nation Finder מתבסס על מספר מקורות, והמידע על הקמת חברה חדשה מגיע למאגר באיחור טיפוסי של מספר חודשים עד שנים בודדות (בממוצע 14 חודשים, סטיית תקן 6 חודשים)

כתוצאה מכך, הערכת כמות החברות שהוקמו בכל שנה תהיה מוטה כלפי מטה ככל שפער הזמן שחלף קטן יותר. על מנת להתמודד עם כך, ערכנו תיקון של מספר החברות הסופי בכל שנה על בסיס אמידת הפערים על נתוני העבר (ר’ נספח). תרשים 3 מראה כי לאחר ביצוע התיקון הנ”ל, מגמת הירידה בכמות הסטארטאפים שנפתחו בשנים 2014-2020 אמנם מתונה יותר, ועומדת על שיעור של 7% בשנה בממוצע משנת 2016 (לעומת 14% ללא התיקון).

סטארטאפים מייצגים מגוון רחב של טכנולוגיות וסקטורים. בהתאם, נבחנו הסטארטאפים שנפתחים מדי שנה בפריזמה של החלוקה לסקטורים של Start-Up Nation Finder. המאגר מחלק את ההייטק הישראלי ל-13 סקטורים לפי השוק המרכזי שבו החברה פועלת והמוצר שהיא מפתחת (ר' תרשים 11 בנספח). כאשר בוחנים את נתוני מספר החברות החדשות בחלוקה לסקטורים, מגלים כי בכולן הירידה עוקבת אחר המגמה הכללית, מלבד שני חריגים:

הסקטור הראשון הוא Social Media & Advertising (להלן SMA), אשר היווה כרבע מכלל הסטארטאפים החדשים ב-2014, ומאז מצוי בירידה עד לסוף תקופת המחקר.

כזכור, תקופת הייחוס מתחילה בשנת 2014 (Start-Up Nation Finder החל לפעול בשנה זו ולכן המידע בתקופה שלפני כן עלול להיות חלקי), ובעוד שהירידה הכוללת מתחילה רק בשנת 2017, בסקטור זה היא מתחילה בשנה הראשונה במחקר. יתרה מכך, בבחינה של חלון זמן רחב יותר מצאנו כי שנת 2014 מהווה נקודת שיא בפתיחת חברות חדשות בסקטור זה. תרשים 4 מציג את פתיחת הסטארטאפים החדשים בסקטור זה לאורך השנים. ניתן לראות את התיקון בעיכוב הנתונים ואת ההשפעה המינורית שלו על הירידה בסקטור זה. למעשה, כאשר משווים את ההפרש במספר הסטארטאפים שנפתחו בשנת 2019 לאלה שנפתחו בשנת 2014 (200), נראה כי הירידה בסקטור זה מהווה כ-70% מכלל הירידה באותן השנים (282). תרשים 5 מצביע על הירידה המתוארת בסקטור זה, אל מול הירידה המקבילה בכל החברות מלבדו, כאשר 2014 מהווה שנת הבסיס.

הסקטור השני שמציג התנהגות שונה הוא Fintech & eCommerce. בסקטור זה נרשמה בשנתיים האחרונות ירידה של כ-50% בשנה בממוצע. יחד עם זאת, מכיוון שמדובר על שתי תצפיות בלבד ובשל הפיגור ברישום הנתונים, קשה להעריך אם מדובר במגמה או בתופעה זמנית.

תרשים 5

SMA VS. All Other Sectors

פתיחת סטארטאפים חדשים - שנת 2014 כ 100

בחינה נוספת שביצענו ביקשה לברר האם תופעת הירידה במספר הסטארטאפים החדשים ייחודית לישראל. לפיכך, נבחרו שני שווקים מובילים נוספים - סיליקון ואלי ולונדון. כיוון שנתונים אלה אינם זמינים ב-Start-Up Nation Finder, בדקנו את נתוני פתיחת החברות בשווקים אלה על גבי פלטפורמת PitchBook. תרשים 6 מציג מגמת ירידה בשני האקוסיסטמים המקבילים, אך באחוזים שונים, 5% בסיליקון ואלי ו-15% בלונדון, משנת 2017 (לעומת 14% בישראל). חשוב לציין כי עקב ההבדלים בקריטריונים בין שני מאגרי המידע, קשה להשוות את המספרים האבסולוטיים של נתוני החברות, ולכן בתרשים 7 ניתן לראות את הנתונים כאשר 2014 מהווה שנת הבסיס. ניתן לראות כי הירידה בישראל, לפחות בחלקה, מהווה חלק ממגמה גדולה יותר.

פתיחת סטארטאפים חדשים בסקטור SMA- (שנת 2014 = 100)

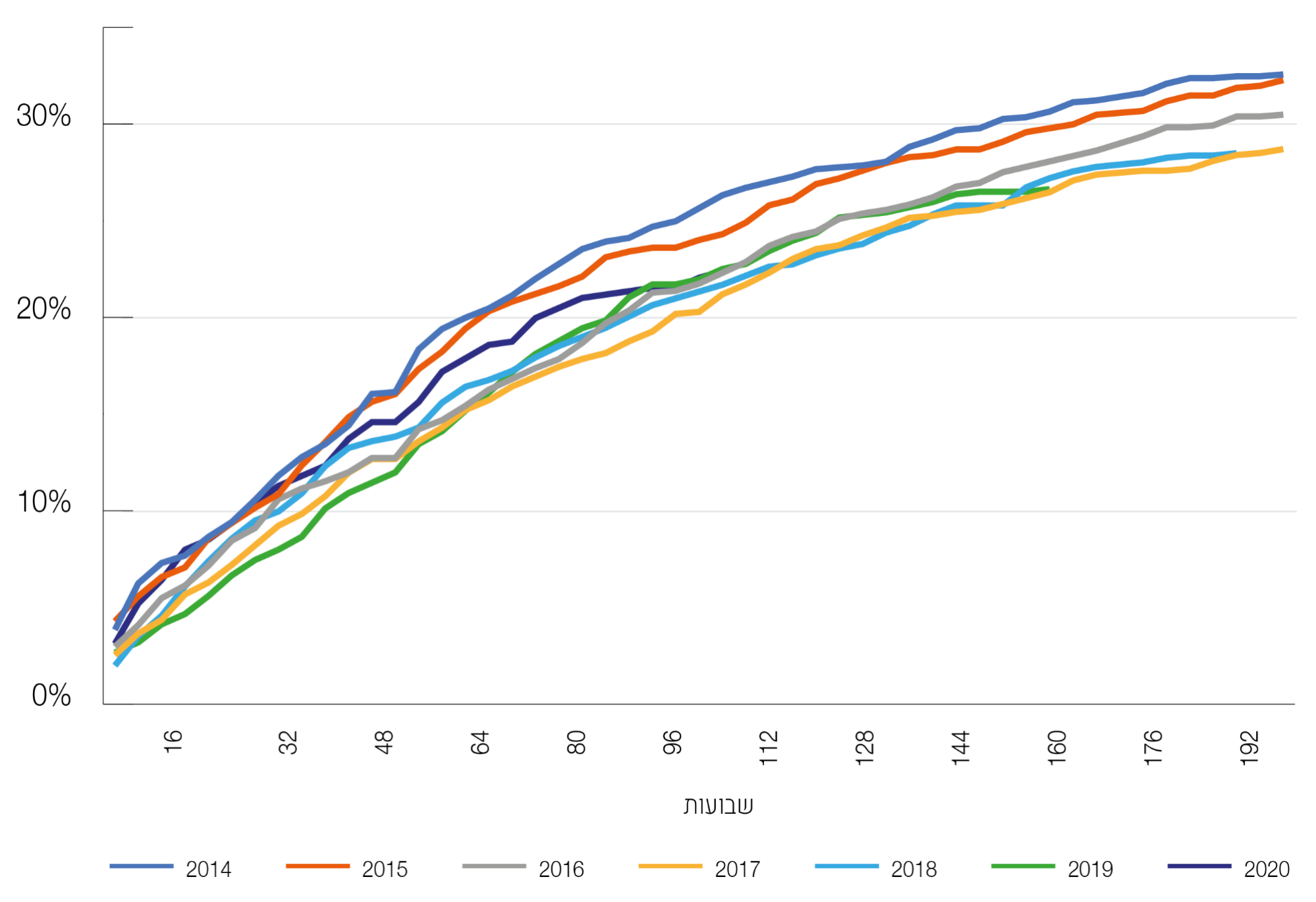

בדקנו אם הירידה בכמות הסטארטאפים מבטאת השתכללות ביכולת של משקיעים ויזמים להבחין בין מיזמים מוצלחים יותר ומוצלחים פחות. בעוד שמדד האיכות הטוב ביותר לחברות הוא ההחזר על ההשקעה, נתונים פיננסים לגבי כלל הסטארטפים אינם זמינים ולכן השוואה זו איננה אפשרית. בנוסף, עבור סטארטאפים שהוקמו לפני שנים בודדות, נתונים הקשורים ברווחיות או בהערכות שווי מושפעים יתר על המידה מתנודתיות בשווקים, ולכן אינם שימושיים להשוואה.

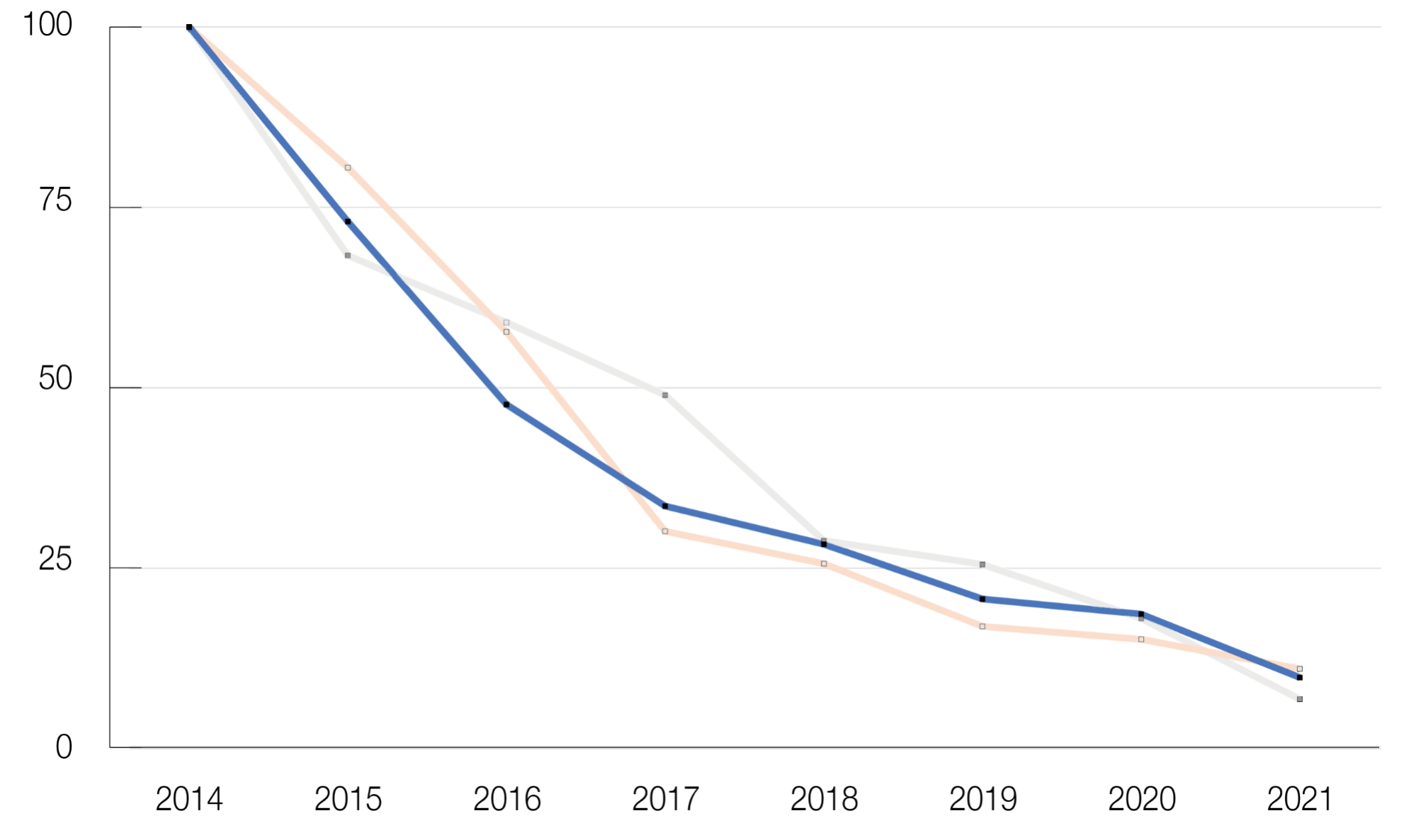

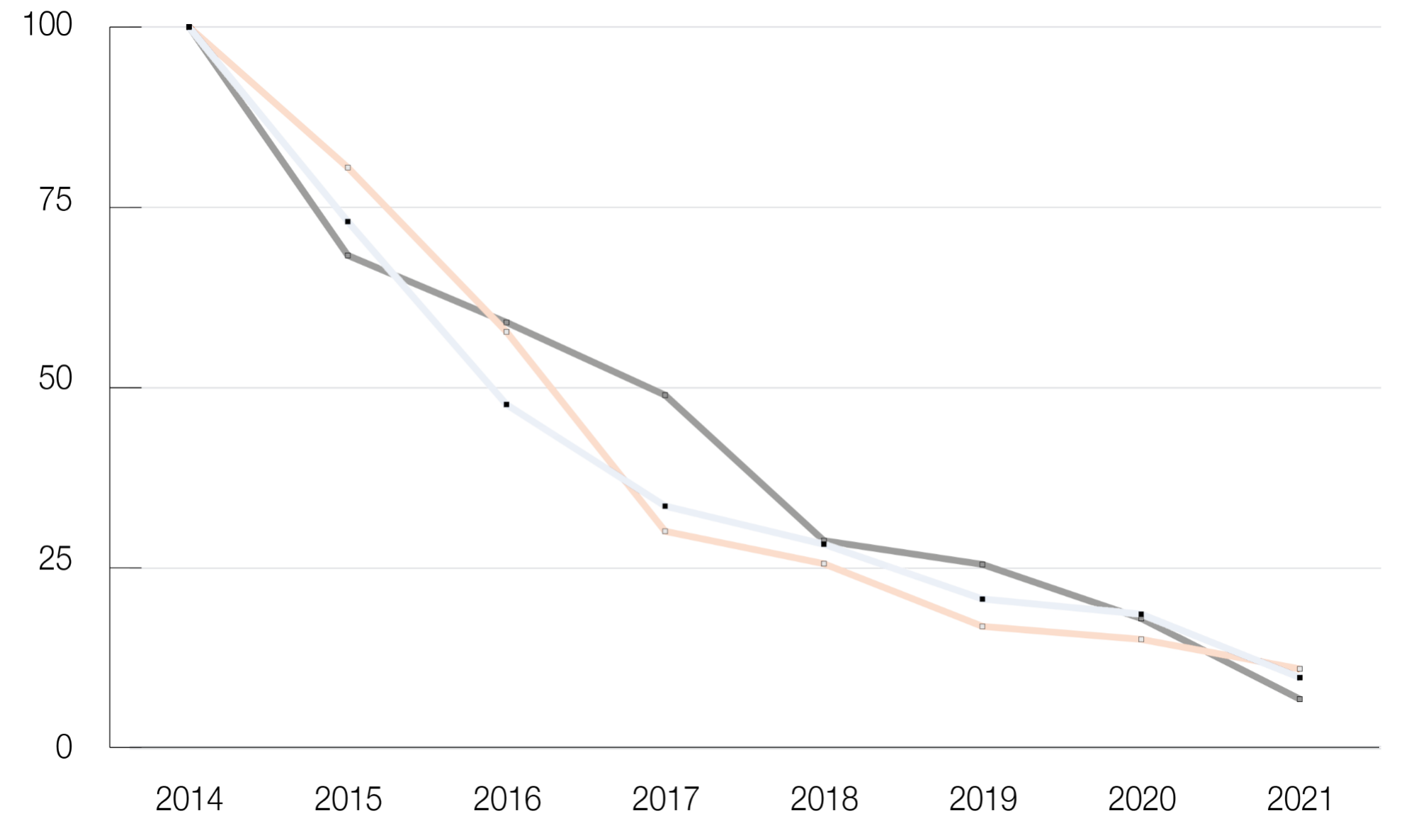

כאלטרנטיבה, בחרנו להגדיר כקריטריון להצלחה גיוס של השקעת seed ומעלה תוך פרק זמן נתון. כלומר, אנו בוחנים עבור כל שנת הקמה, איזה אחוז מהחברות הצליחו לגייס השקעת seed ומעלה תוך שנה, שנתיים, וכו’. מדד זה בוחן את ההערכה הסובייקטיבית של המשקיעים לסיכויי ההצלחה של המיזם.

התרשים המצורף מציג את התוצאות. הציר האופקי מציג את משך הזמן שנקבע בקריטריון, והציר האנכי מציג את אחוז החברות בקבוצה (cohort) שהצליחו לגייס השקעה עד לאותה נקודת זמן (כלומר האחוז המצטבר שעמד בקריטריון עד לאותה נקודה). כל שנת הקמה מיוצגת בתרשים על ידי עקומה בצבע שונה.

לדוגמא, אם נסתכל מעל הנקודה 52 שבועות בציר האופקי, ניתן לראות שכ-14% מהחברות שהוקמה בשנת 2018 הצליחו לגייס תוך שנה מזמן הקמתן, בעוד שכ-18% מהחברות שהוקמו בשנת 2014 הצליחו באותו פרק זמן.

דוגמא נוספת היא הנקודה שבה המרחק בין שני קווים הוא הגדול ביותר. נמצא כי אחרי כ-80 שבועות, כאשר 24% מהחברות שהוקמו בשנת 2014 הצליחו לגייס השקעה, לעומת רק 18% מאלה אשר הוקמו בשנת 2017.

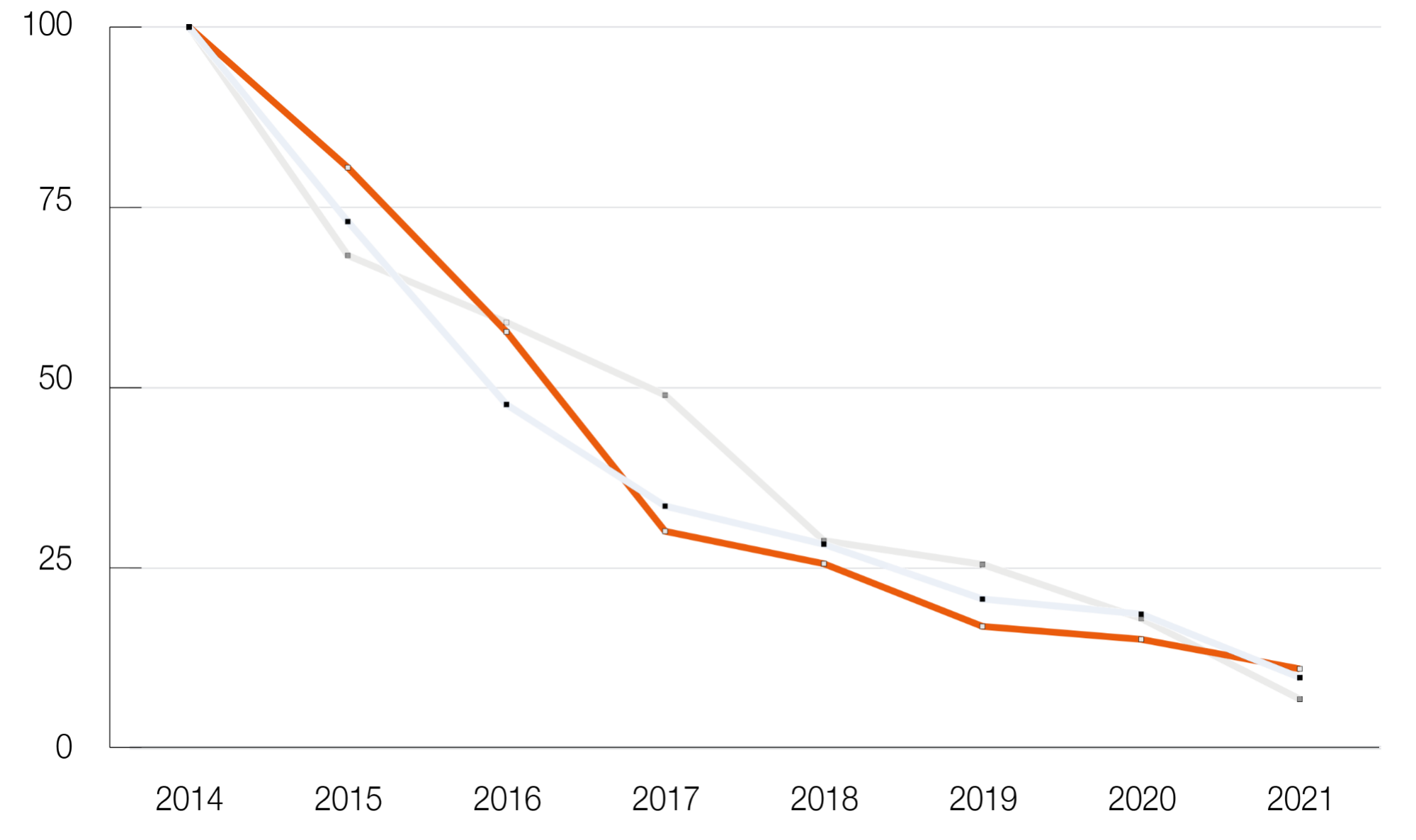

בדקנו אם הירידה בכמות הסטארטאפים מבטאת השתכללות ביכולת של משקיעים ויזמים להבחין בין מיזמים מוצלחים יותר ומוצלחים פחות. בעוד שמדד האיכות הטוב ביותר לחברות הוא ההחזר על ההשקעה, נתונים פיננסים לגבי כלל הסטארטפים אינם זמינים ולכן השוואה זו איננה אפשרית. בנוסף, עבור סטארטאפים שהוקמו לפני שנים בודדות, נתונים הקשורים ברווחיות או בהערכות שווי מושפעים יתר על המידה מתנודתיות בשווקים, ולכן אינם שימושיים להשוואה.

כאלטרנטיבה, בחרנו להגדיר כקריטריון להצלחה גיוס של השקעת seed ומעלה תוך פרק זמן נתון. כלומר, אנו בוחנים עבור כל שנת הקמה, איזה אחוז מהחברות הצליחו לגייס השקעת seed ומעלה תוך שנה, שנתיים, וכו’. מדד זה בוחן את ההערכה הסובייקטיבית של המשקיעים לסיכויי ההצלחה של המיזם.

התרשים המצורף מציג את התוצאות. הציר האופקי מציג את משך הזמן שנקבע בקריטריון, והציר האנכי מציג את אחוז החברות בקבוצה (cohort) שהצליחו לגייס השקעה עד לאותה נקודת זמן (כלומר האחוז המצטבר שעמד בקריטריון עד לאותה נקודה). כל שנת הקמה מיוצגת בתרשים על ידי עקומה בצבע שונה.

לדוגמא, אם נסתכל מעל הנקודה 52 שבועות בציר האופקי, ניתן לראות שכ-14% מהחברות שהוקמה בשנת 2018 הצליחו לגייס תוך שנה מזמן הקמתן, בעוד שכ-18% מהחברות שהוקמו בשנת 2014 הצליחו באותו פרק זמן.

דוגמא נוספת היא הנקודה שבה המרחק בין שני קווים הוא הגדול ביותר. נמצא כי אחרי כ-80 שבועות, כאשר 24% מהחברות שהוקמו בשנת 2014 הצליחו לגייס השקעה, לעומת רק 18% מאלה אשר הוקמו בשנת 2017.

בשנים האחרונות אנחנו עדים לגידול במספר חברות הצמיחה הישראליות וכן במספר מרכזי המו”פ של חברות בינלאומיות שמוקמים בארץ. בין השנים 2014-2020 לבדן נכנסו לישראל כ-200 תאגידים רב-לאומיים שלא פעלו כאן בעבר. חברות הצמיחה ומרכזי פיתוח אלה מתחרים במידה רבה על אותם משאבים המצויים במחסור ונחוצים להקמה של חברות הזנק. לכן, טבעי לצפות שככל שחלקן של החברות הגדולות באקוסיסטם הישראלי גדל, הוא יבוא על חשבון הרצון והיכולת להקים סטארטאפים חדשים.

המחסור בעובדים בעלי כישורים רלוונטיים להיי-טק מהווה, כידוע, מגבלה מרכזית על אפשרות הצמיחה של הסקטור, עובדה המובילה לעלייה החדה בשכר הניכרת בשנים האחרונות (להרחבה ראה דו”ח ההון האנושי בתעשיית ההיי-טק). השכר הגבוה והתנאים הנלווים משפיעים על היכולת להקים סטארטאפים, הן בירידת המוטיבציה ליזמות, והן בגידול העלויות הכרוכות בהקמת חברה חדשה.

החברות הגדולות מושכות יזמים פוטנציאליים לתפקידי ניהול בשכר גבוה, בתנאים נוחים ובסיכון נמוך, ובכך יורדת המוטיבציה להקמת מיזמים חדשים. עבודה במרכזי הפיתוח מציעה גם פוטנציאל לקריירת ניהול בינלאומית בתאגידים גדולים וזאת, מטבע הדברים, קורצת לרבים. בנוסף, העלייה החדה בערך השוק של חברות טכנולוגיה בשנים האחרונות מדכאת יציאה של יזמים פוטנציאלים, שחלק ניכר ממרכיב שכרם מגיע בצורת זכויות מוקנות (vesting).

תימוכין אמפיריים לטענה זו ניתן למצוא גם בניתוח שנעשה על בסיס נתוני המועצה הלאומית לכלכלה. המחקר, שניתח את ההבדלים בנטייה להקמת חברות חדשות, מצא כי עובדים במרכזי פיתוח בינ”ל מקימים חברות חדשות בשיעור הנמוך ב-60% מעמיתיהם בחברות מקומיות (תוך שליטה במאפיינים אחרים של העובד כמו שכר וכו’). כמו-כן, נמצא כי עבודה בחברה עם מספר עובדים גדול יותר משפיעה לשלילה על הנטייה להפוך ליזם.

פן נוסף לעליית השכר כרוך בתרומתה לגידול העלות להקמת סטארטאפ, ובכך הפיכתם של מיזמים לפחות כדאיים כלכלית. בשלבי ההקמה, ההוצאה המרכזית של סטארטאפ טיפוסי היא על עובדי מו”פ בעלי כישורים טכניים גבוהים במיוחד, ואלה בדיוק העובדים ששכרם עלה בצורה החדה ביותר בשנים האחרונות

סטארטאפים בתחילת דרכם מתחרים עם החברות הוותיקות גם על גיוס הון להשקעה. לכאורה, התחרות על השקעות היא לאו דווקא מול חברות הייטק ותיקות יותר: בניגוד להון אנושי טכנולוגי, שניידותו בין סקטורים ומדינות היא מוגבלת, הרי שהיצע ההשקעות משותף לכל המשק ואף לעולם כולו. יחד עם זאת, רובן הגדול של ההשקעות בהייטק מגיע מצד משקיעים שזו התמחותם, כך שסביר שגם לגבי משאב זה, קיימת תחרות מסוימת בין סטארטאפים וחברות מבוססות.

לאחרונה נשמעת טענה לפיה תשומת הלב של קרנות הון סיכון ושל משקיעים אחרים ממוקדת בהשקעות late stage, ושהדבר מגביר את הקושי של חברות לגייס הון בשלבים המוקדמים. תרבות השקעות לפיה שווי השוק של חברות טכנולוגיות קשור יותר למכפילי צמיחה מאשר למכפילי רווחיות, בשילוב הגאות הכללית בשוק ההון בשנים האחרונות, עלולים ליצור תמריצים להעדפת השקעות בשלב המאוחר.

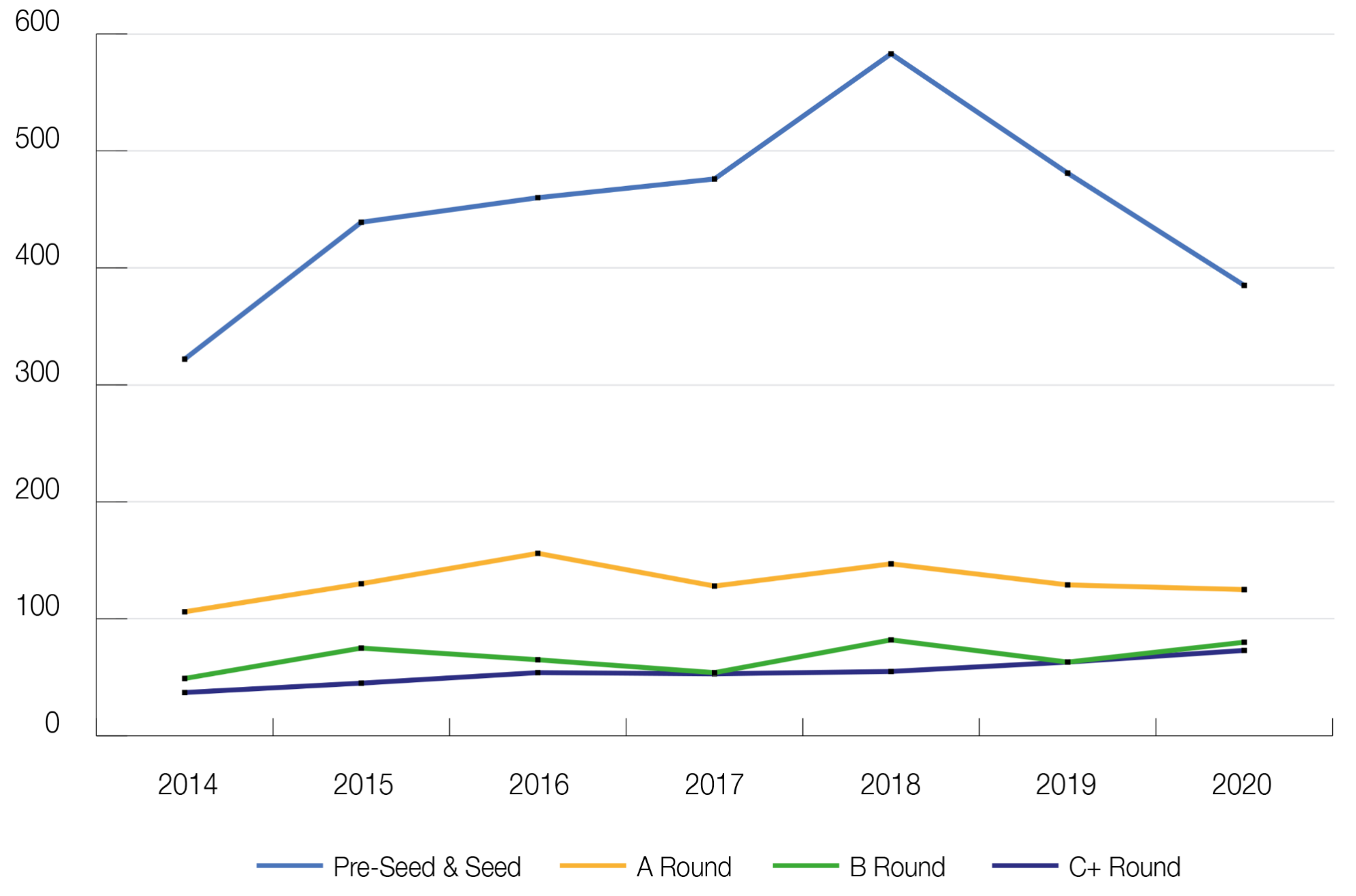

מבחינה אמפירית קשה לאשש או להפריך טענה זו. אנחנו רואים ירידה מסוימת במספר סבבי ההשקעה המוקדמים (seed ו- pre seed) שמתחילה ב 2018- לצד (ר’ תרשים 9), אבל לא ניתן לקבוע האם יש פחות השקעות משום שיש פחות סטארטאפים - או ההפך.

לסיכום, בהחלט יתכן שהאופי המוסדי של שוק ההשקעות בהייטק הוא שאחראי לתת- השקעה בסטארטאפים בשנים האחרונות, אך נדרשות ראיות ישירות יותר כדי לבסס טענה זו.

תרשים 9

מספר סבבי השקעה לאורך השנים לפי סוג סבב

רשות החדשנות הוא גוף ציבורי סטטוטורי האחראי על מדיניות החדשנות של ישראל, הוקמה ב 2016- על בסיס פעילות לשכת המדען הראשי במשרד הכלכלה. הרשות מקדמת חדשנות כמנוף לצמיחה כלכלית מכלילה ובת-קיימא מתוך תפיסה שחדשנות היא מנוע הצמיחה המשמעותי ביותר למשק הישראלי. הרשות פועלת לחזק את התשתית שעליה בנויה כלכלת הידע הישראלית, תוך בחינה מתמדת של החסמים וההזדמנויות באקוסיסטם החדשנות הישראלי. היא מעמידה לרשות יזמים וחברות מוטות חדשנות בישראל מגוון כלי מימון וכלים אחרים כדי לסייע להם להתמודד עם הצרכים המשתנים של עולם החדשנות המודרני. הפעילות להגדלת ההון האנושי להייטק מובלת ברשות על-ידי הזירה החברתית-ציבורית.

Start-Up Nation Policy Institute הוא מכון מחקר עצמאי העוסק בעידוד מדיניות החדשנות בישראל. המכון עובד בשיתוף המגזר הציבורי, תעשיית ההייטק ומקבלי החלטות נוספים על מנת לקדם מדיניות שתשמר את ההובלה הטכנולוגית של ישראל ותרחיב את השפעתה של החדשנות הישראלית על סקטורים נוספים במשק ובכלל החברה הישראלית. המכון הוא חלק מקבוצת Start-Up Nation Central וממומן באופן מלא על ידי תרומות פילנתרופיות.